撰文:inpower 王骏

RWA 是通过区块链技术将真实世界资产(Real World Assets) 代币化。

本文以 RWA 项目方的角度,科普一下搞 RWA 项目真实踩过的坑,另外关于行业切入点选择可参考关于 RWA 的 6 点不靠谱观察。

现实资产代币化的风,其实已经吹了好多年了。

今年又吹起来了。

理论上 RWA 资产类型可以有很多,可以是实物资产如房产、艺术品等,可以是金融资产如股票、债券、现金等,还可以是 IP 或者版权等知识产权类资产。

上一轮周期除了稳定币(勉强算 RWA 吧),其他 RWA 项目都没怎么出过圈。

今年的行情是随着美国加息周期,通过国债带动的。

香港本地的政策其实也是更偏向香港金融资产上链,不仅在 DLT 发债上动作频频,昨天还发放了 STO 牌照。

笔者认识不少上一个周期的项目方(不少还活着),和大家探讨一下他们碰到了哪些坑?

更重要的可能是:这个周期已经发生或需要关注哪些变化?

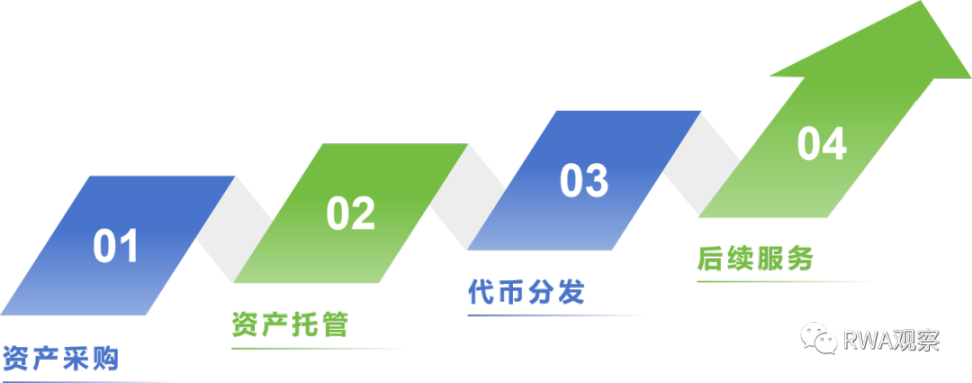

01 RWA 不变的几个基本步骤

在关于 RWA 的 6 点不靠谱观察提到过一个观点,引起过一些共鸣:

RWA=法律 + 代码

所有的资产,要么是法律支持的,要么是代码支持的。

而 RWA 资产,可能法律和代码都要支持。

既然是这样,RWA 项目可能有几个基本步骤是怎么都绕不开的:

既然是 RWA 真实世界资产,那至少肯定还是要有资产的嘛。

无论是现金、股票、还是房产,至少资产类型要在代币发行前确定好。

采购的时间,有的良心项目会提前采购,有的项目则是在投资者购买代币后再去采购。

总之,资产采购是必须的。

如果不涉及资产采购(例如 defi 的合成资产),那就不算 RWA 项目。

托管是很多项目方或者投资者比较容易忽视的一点。

但从合规角度看,可能所有的 RWA 项目方和监管最后都需要在托管方案上达成某种程度的一致。

毕竟如果完全没有托管方案,很容易出现项目方跑路的情况。这也是西方资本主义发展几百年下来血淋淋的教训。

如果是实物资产可能要涉及在某个物理场所的储存,非实物资产(IP/ 金融资产等)也会需要托管或信托公司。

底层资产跑路,在传统金融行业也是时有发生。我国獐子岛的扇贝,就会经常根据上市公司主体的市值关系需要频繁活动。这种事情在 RWA 初期会只多不少。

无论是传统金融资产,还是 RWA,甚至包括各种土狗币,分发都是项目方十分重视的环节。

在传统金融领域,资产的分发主要通过各个券商和基金经理。

在加密货币领域,交易所和空投可能是代币分发的主要场景。

RWA 资产代币现在会比较尴尬,加密货币的用户看不上这类资产没什么想象力,传统金融领域的客户又因为监管和底层资产的不确定性常常处于观望状态。

和其他传统金融资产一样,RWA 的底层资产也是需要后续维护的。

如果是实物资产,可能需要涉及到仓储甚至物流,就算是房子这种不动产也要经常打理。

如果是非实物资产,也要有定期的净值计算 / 合规成本等。

我们根据这些基本步骤,稍微深入探讨一下里面的坑和机会