三. 财务分析

1. 商业模式和收入增长

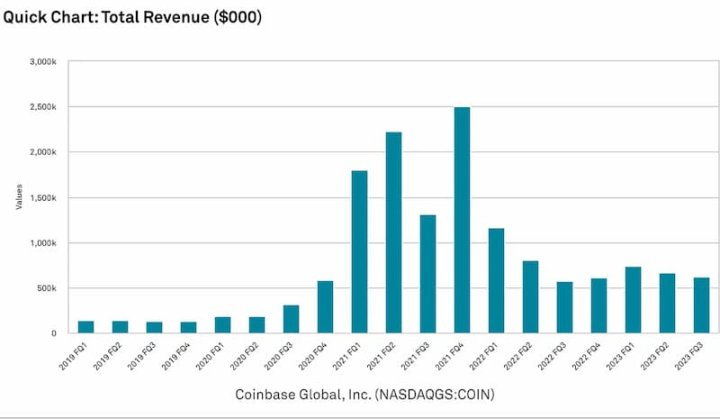

来源:Capital IQ

Coinbase 2023 年 Q3 实现 6.74 亿收入。细分项收入拆解来看, 交易收入和订阅 / 服务收入还是最主要的收入来源,附属业务伴随交易收入的增长而增长,但可以看到,2022 年 Q3,Q4 交易收入分别占总收入的 61%,52%,2023 年 Q1 占比 48%,Q3 占比下降至 43%。Subscription 和服务等其他业务的发展也给 Coinbase 带来了可观的收入并且占比处于增长趋势。

交易收入在牛市来临时会呈现爆炸性增长,熊市呈现下降趋势,订阅服务等业务反而在熊市会看到稳定的增长,牛市伴随交易收入增长。

业务收入分类

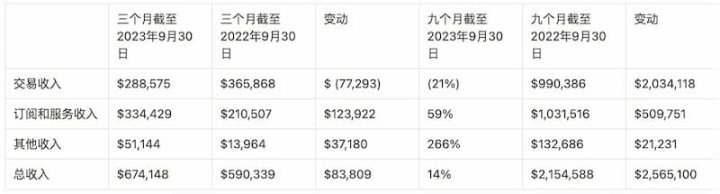

来源:Coinbase 10-Q

交易收入

交易收入一度是 Coinbase 的主要收入来源,第三季度产生 2.88 亿美元的交易收入,但目前已被订阅和服务收入超过(3.34 亿):Coinbase 通过买卖加密货币来赚钱。它通常取决于交易价值或可能取决于固定收入。差价:这是加密货币的买入价和卖出价之间的差价。兑换费用:这些费用将一种加密货币转换为另一种,并来自公司交易的收入流。场外交易:这项服务面向机构买家和大额交易或高交易量交易者。杠杆交易:它还允许用户从平台借款。它涉及用户支付的利息和借款费用。付款处理费:它还允许用户使用加密货币从其平台进行付款。

订阅和服务收入

Coinbase 提供包括 Coinbase Pro、Coinbase Prime 和 Coinbase Custody 在内的托管订阅服务。

Coinbase Pro 是面向专业和机构投资者的高级交易平台。它提供某些免费功能以及高级功能的高级订阅。Coinbase Prime 专为机构投资者设计,提供增强的交易功能、专门的账户管理和访问流动性解决方案。Coinbase Securities 通常为机构客户提供安全的托管解决方案,用于存储加密货币。它还为数字资产提供保险覆盖。此外订阅和服务收入还包括稳定币收入,区块奖励,利息收入等。

Coinbase 2023 第三季度订阅和服务收入为 3.34 亿美元,它在 2023 年第三季度总收入占比 49.55%。

其他收入

Coinbase 的其他收入来自以下渠道:Coinbase Commerce; Coinbase Cards; 利息收入; 机构服务; 其他产品和服务。2023 年 Q3 占总收入的 7.5%,占比逐渐增加,

区域收入来看,虽然 Coinbase 的客户遍布 100 多个国家,最大的集中在美国,占约 40%,其次是英国 / 欧洲,约占 25%,但美国地区收入 FY2019–2022 年占总收入的比重分别为 78%,76%,81% 和 84%,远大于其他地区。今年 8 月,Coinbase 宣布进军加拿大市场, 但其他地区的增长会受限于当地监管环境和本土交易所的竞争。

2. 利润拆解

Coinbase 整体的毛利润率非常高,这是 SaaS 类公司的主要特点,2023Q3 年毛利润率 85%。主要利润还是分布于上述的交易收入和订阅服务。Staking 业务带来的 MEV 收入和 USDC 带来的收入在这当中体现;债券回购增加的净利润达 8160 万美元,增加净利润率,在第三季度是影响最大的一项变动。

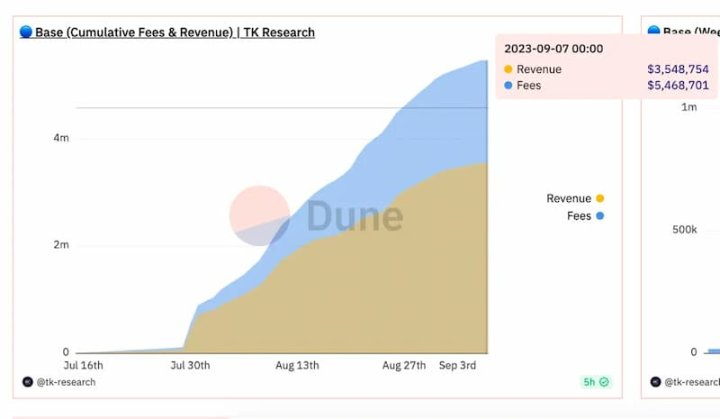

Staking 业务和 Base MEV 收入

Coinbase 是 Base 唯一 Sequencer,正因如此,Coinbase 才能从 Base 链中获得所有由于排序带来的优先 gas 利润。

根据 L2 收益 = L2 手续费 — L1 数据存储费用 — L1 验证成本

以目前 Base 的累积费用来倒估排序费,预计 546w 减去 354w 中的一半能给到 Coinbase 即 100w 美元(但实际 Coinbase 依靠收取 25%-35% staked ETH 佣金作为收入)

来源:Dune

Base 链带给 Coinbase 的收入达到 100w(如果算到实际 Coinbase 收取的绝对值会更小),而再看 Coinbase 的 ETH staked 数量,在所有 CEX 中排名第一,市占率 8.6%,总排名次于 Lido,已实现的 ETH 收入为 187k 约 300mln 美元,这其中 Coinbase 收 25%-35% 的佣金,即约 1 亿美金的收入来自于 Staking 业务。

来源:Dune

Coinbase EBITDA 保持在收入的 40% 左右,这个比例在主营收入由于周期和宏观导致无法增长和监管处罚等外部成本增加时会减少。随着牛市的到来 EBITDA/ 收入比例会相应增加。

USDC 业务

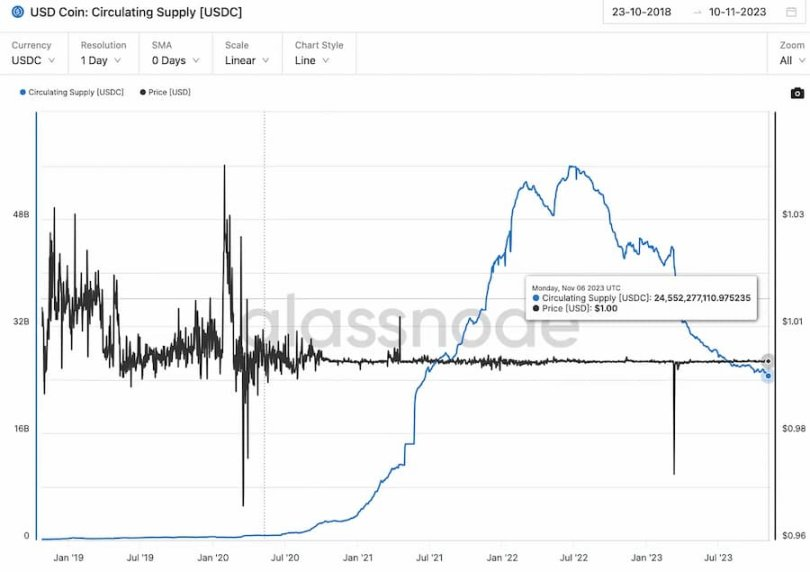

来源:Glassnode

目前 Coinbase 平台持有 132mln USDC。由于 Q1 的银行危机,导致硅谷银行失败 USDC 大幅回铸,以及 Binance 将 USDC 换为另一种稳定币导致 USDC 市值下降。但 Coinbase CEO Bria 认为美国监管风险可能会加剧,人们认为 USDC 与 Tether 等其他稳定币相比,更具有美国关联性,这一点还会使 USDC 在短期内面临困境。

USDC 整体市值出现下滑,目前稳定币市占率仅为 21%,或许这也是其引入 Coinbase 作为投资者且计划在 9 月至 10 月之间在六个新的区块链上推出 USDC 以阻止份额继续下滑的战略考量。很显然 Coinbase 重视稳定币业务且需要在稳定币业务中获取尽可能多的收入。

3. 成本

2023 年 1 月,公司宣布并完成了一项重组,影响了截至 2022 年 12 月 31 日的公司员工总数的约 21%(以下简称「2023 年重组」)。2023 年重组旨在应对持续影响加密经济和持续业务优先级工作的市场条件,以管理公司的营业费用。因此,约有 950 名来自不同部门和地点的员工被解雇。作为解雇的一部分,他们获得了分离补偿和其他人事福利。

与此重组相关的现金支付在 2023 年第二季度基本上已完成,其余预计将在 2023 年 12 月 31 日前支付。人工成本减少导致的营运成文大幅减少 50% 也是今年 Q1,Q2, Q3 Coinbase 连续三季度为大超预期的重要原因之一。

营运成本支出方面,2023 年 3 月 3 日,公司完成了对 One River Digital Asset Management, LLC.(「ORDAM」)的收购,通过收购 ORDAM 的全部已发行和未偿付的会员权益。ORDAM 是一家机构数字资产管理公司,已在美国证券交易委员会(SEC)注册为投资顾问。公司认为,这次收购与公司的长期战略一致,可以为机构参与加密经济提供更多机会。收购中支付的总对价为 9680 万美元。

来源:Capital IQ

4. 借贷成本

2023 年 8 月和 9 月,Coinbase 首席财务官 Alesia Haas 主导了对 Coinbase 2031 年债务的回购,金额为 2.63 亿美元,但只花费了 1.77 亿美元。即拿出大部分利润回购可转换高级票据(2021 年 9 月发行了 10 亿,2031 年 10 月到期),相应的长期债务消失的净收益达 8160 万美元。

2023 年 8 月 7 日,Coinbase 宣布以 64.5 美分的价格(截至 8 月 18 日之前)或 61.5 美分的价格(8 月 18 日之后但在 9 月 1 日到期之前)提出现金要约,购买其到 2031 年到期的高级无担保票据高达 1.5 亿美元。Coinbase 将通过其营运现金流资金这笔交易。这项要约购买是在 2023 年 6 月以 29% 折扣购回了 6.45 亿美元的到 2026 年到期的 0.5% 可转换高级票据,约为 4,550 万美元的现金。考虑到 Coinbase 具有充足的流动性,且没有近期的再融资风险,认为这笔交易是有利可图且不会给 Coinbase 带来现金危机。该交易还将通过提供的折扣进一步增加对债务的超额现金储备,并将减少其年度利息支出约 540w 美元。

理论上来说,Coinbase 主动利用现金要约收购来购买部分未来到期的债务降低债务负担有助于降低公司未来的债务利息支出,并提高财务稳定性。提升市场信心:公司的债务清偿能力和财务强大度的提升可能会提升市场对公司的信心,有助于提高股价和信用评级,也有助于降低借贷成本。