建立业务护城河

如果希望复制「马耳他橄榄枝」式的全球国家合规性登陆,币安必须要有更加完整的产业链,既能帮助当地政府获得经济收入,也能解决当地就业问题,同时弥合区块链行业与传统行业的不信任对立。

天下武功,为快不破。币安的业务扩展是迅速的,交易的本质是是流量的变现,使变现的效率变得更高的事情就是加投资杠杆,币安只需要做三件事,就能快速完成基础的业务的闭环:通过品牌获得更多的流量,完善更多的交易场景,增加流量变现的效率的同时强化品牌;

我们把币安现有的业务架构根据三角结构归类,能发现无论哪条线,最终都是为交易服务的,做交易和卖水一样,流量即是一切。币安在并行的业务展开中,并不恋战,核心的目标仍然获取流量从而服务交易本身。

- 流量扩增业务:Listing、BSC 生态项目、外部媒体、社群、钱包、直播、Feed、数字身份(BABT)、市场数据平台、币安学院(Academy);

- 交易场景业务:CEX、DEX、NFT 平台(IGO 链游)、Launchpad、衍生品交易(合约、期货、杠杆)、云服务、币安宝理财、赚币业务、Staking 业务(矿池、定投、质押)、金融业务(兑换与支付、礼品卡)、机构用户(资产管理、借贷、经纪商、OTC、API 服务)、稳定币(BUSD);

- 品牌化化业务:孵化器 Binance labs、BSC 生态基金、币安研究院(Binance Research);

扩充流量池,丰富交易场景

2022 年 12 月,CZ 在 TechCrunch 的一个视频采访中表示,币安 90% 的收入来自于交易手续费,据彭博社分析,币安 2022 年整年的收入约为 200 亿美元。

流量从哪来?

首当其冲是资产的自身吸引力,拉高现货上币的门槛,让有流量有热度的资产上线,交易承接项目的交易量,从普遍市场预期来看,币安上线项目都会有 20 倍打底的增长空间,现货领域瞬时流量非常高。

其次,是布局钱包和数据平台,这两个类目普遍被认为是区块链市场的流量聚集地,前者能帮市场累积不同价值的交易用户,后者能帮市场触达加密爱好者。

再者,除了上线更多现货热门资产、平台内现有功能的交易场景外,那些无法被币安交易所选中的资产也拓展了更多交易渠道,比如用支付产品接入项目方,内嵌的支付渠道用 BNB 进行资产兑换,这样很多资产既不用上线交易所,又能通过 BNB 交易来获取手续费。

另外,KOL 是币安非常重视的角色,因为只有他们是有大流量的,针对 KOL 的政策和福利也非常多,交易返佣、KOL 福利、CZ 的关注都可以让 KOL 在自己的社交阵地为币安传播,除了早几年品牌上 PR,后期任何大会或是热闹的行业周,币安只有 KOL 聚会。

KOL、内容、钱包、数据平台,帮助用户降低理解及使用加密产品的门槛,从长期效果来看,币安如果从流量进入端就能站准位置,那么币安品牌就成为全球用户进入加密市场的第一站。

有意思的是,币安在自己的 APP 内增加了直播和 Feed 功能,对应了 AMA 和 Twitter 推广的市场需求,此举无异于支付宝里诞生的蚂蚁森林,提高用户活跃度、用户粘性的同时为成为生态体系内的流量流转通道。

学院、研究院承担了用户基础教育与深度教育的工作,通过内容转化那些最难活跃的用户。

流量到哪去?

币安先后抓住现货、新币 Launchpad、衍生品交易业务,将主流交易人群抓在自己手里。同时逐步向全球开设合规加密货币交易所与法币交易所,更新 40 多个语言版本的产品,抓取全球范围内的交易流量。

加密乐高 DeFi 的兴起,币安未缺席,果断推出 Dex、稳定币、借贷业务,配合包含兑换、支付、理财等金融服务业务,逐步渗透更为场线及传统的交易场景。

针对大额资金,币安提供机构用户场景,推出大宗交易、资产管理、借贷、经纪商、OTC、API 等服务,为做市、机构进离场提供便利,交易业务扩充至低频高额场景。

NFT、GameFi 的热点币安也没有错失,率先在 Cex 交易所内开通 NFT 交易板块,首创交易所盲合交易与 IGO,获取全球 Web3 方向的活跃用户,交易场景再度扩充至一切皆可 NFT 的热门赛道。

币安交易版图已涉及十几个领域,三十多个交易场景,这些交易场景,可以最大限度消化来自各个领域不同需求的交易用户。

资本运作叠 BUFF,增加 FOMO 效应

场景 + 流量 + 品牌,是币安业务扩张的稳定架构。获取流量最好的方式从项目入手,埋下一颗种子,浇水,开花,收割果实,在这个金融游戏市场,用资本强化品牌无疑是所有业务放大器。

流量资产 /KOL/ 品牌触达广泛市场 → 全球黑客松 → 公链(BSC)接入项目 → 扶持基金(MVP)加速 → Binance Labs 投资孵化 → Binance 系资源导入 → LaunchPad (IEO)/ NFT 市场(IGO)→ Cex / Dex 二级流通 → 加密用例

项目(团队 / 开发者)无论从哪个环节进入,都可以被打上币安标签,而这个标签,使其在发展路径中坐上币安品牌带来的极速列车。一旦这个商业逻辑的所有环节被打通,币安便可以成为一个成熟的「造梦工厂」,在项目上获得更多的变现,在这个过程中,资本的力量可以发挥的淋漓尽致。

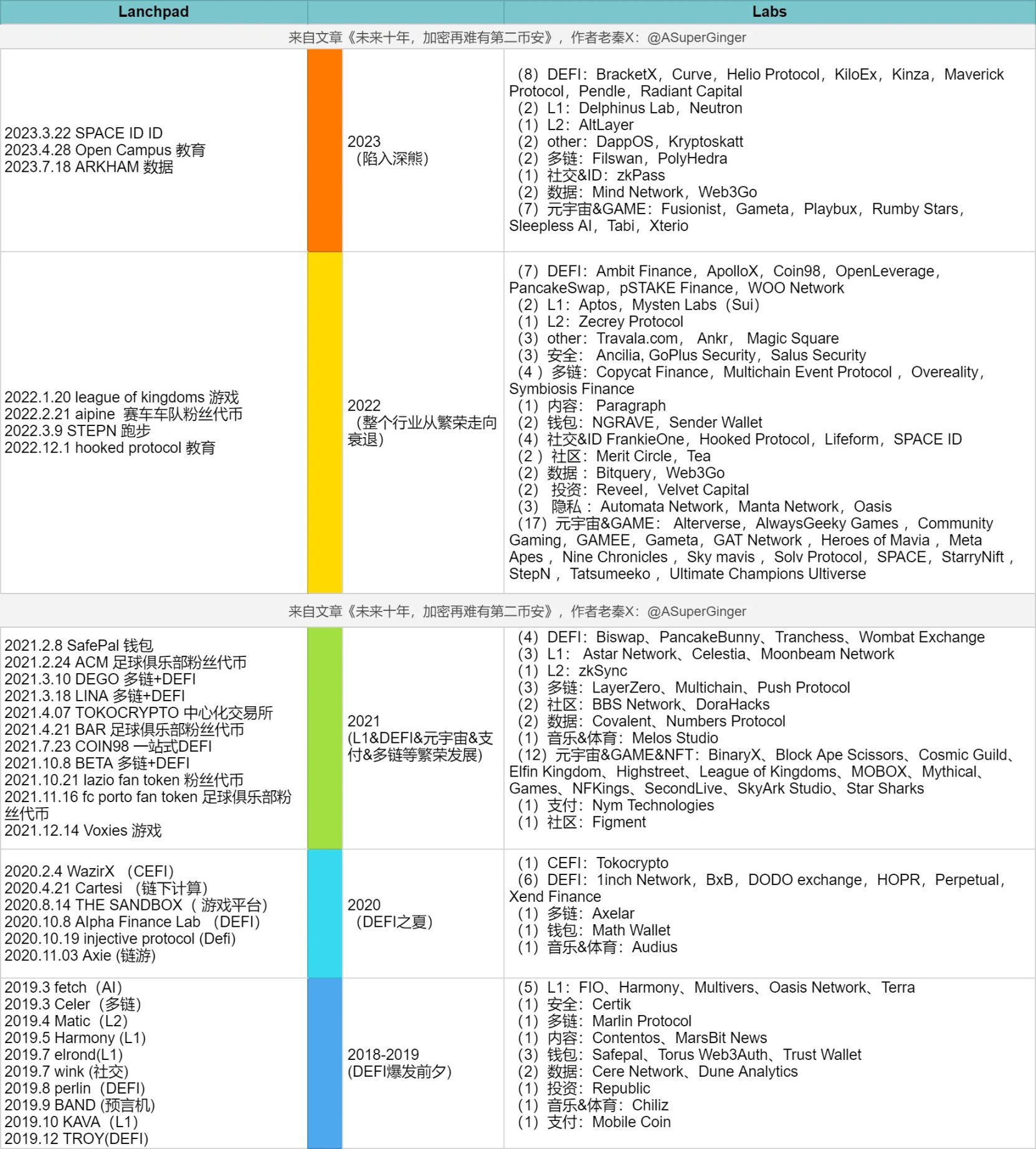

Binance Labs 是币安产品发布后组建的一个业务板块,投资、并购贯穿了币安发展至今的所有路径。对比 Lanchpad 来分析币安在市场的投资方向与投资决策,可以清晰感受其把握市场脉络的节奏感。

(以下均为公开数据,未公布的投资信息不纳入分析内)

单从币安本身过往的收购案例来看,从顶住争议之声收购 Coinmarketcap 、收购合约交易平台 JEX、再到印度加密货币交易所 WazirX 等等,都是其构建完整加密版图的一部分。当时,全世界排名靠前的交易所,尚未出现过一家独大的局面。币安的收购案例及相应打开的每个流量入口,均让其在全球布局上占得先机,每个周期的热点爆发,与投资机构的投资走向与宣传造势互为影响。

Binance Labs 总结起来主要围绕两个主线,一个是行业生态占位,具有大流量爆发趋势的布局性;一个是币安生态扩充,具有外部短期流量效应和流量流转能力;

行业生态占位

Binance Labs 投资的领域及概念众多,没有仅仅停留在自己熟悉的领域。

币安 Launchpad & Binance Labs 准确的把握住了 L1 赛道,跑出了 Harmony、KAVA、Terra、Oasis Network 等至今都广为人知的公链项目,大部分在 2020–2021 年阶段走向辉煌。

Binance Labs 投资了诸多知名 DeFi 项目如 1inch Network、DODO 等,同时,Binance Launchpad 尝试了并非当时主流的 GameFi 赛道,上线了 Axie & Sand Box,为后续的 GameFi 及元宇宙概念爆发打了头阵。

- Binance Labs 的大规模投资阶段在 2021–2022 年

NFT 及 GameFi 等流量型项目众多。不过,这段时间除了例如 StepN 等少数项目,已难以再现 2019 年的辉煌。这当中可能存在的原因是,包括 A16Z、Paradigm、Coinbase 等西方资本大举进入,取得了很大一部分话语权。

币安生态扩充

Binance Labs 投资的平台型项目众多,包含加密基础设施、各个国家的合规交易所、金融平台、投资平台、量化平台等等,这是延展自己市场及业务,也是一种展示实力的投资行为。

其投资的基础设施,如钱包 Safepal,Trust Wallet 等,均与币安绑定颇深。

加密资产市场持仓量和流动性已有一定的基础,衍生品市场成为交易所必争之地。币安合约内测产品和收购 JEX 同步进行,成功切入衍生品市场。同年还有 WazirX、Tokocrypto 等案例,帮助币安拓展印尼及印度市场;

Binance Labs 的投资标的 WOO Network,以暗池方式提供流动性(WOO Network 能够通过其做市商 Kronos Research 以及通过 API 集成将来自其他加密交易所的订单流内部化来引导大量流动性,帮助 Binance 实现了流动性上的管理。

Binance Labs 投资的 Open Campus ,Hooked Protocol,CyberConnect 等主推项目上线 BSC Chain,与币安生态绑定更深,引发社区对利益交换的遐想。币安顺势推出低使用门槛的 Web3 钱包,集成 1inch,理论上是打通 Binance 交易所用户和 DeFi 用户的壁垒。

Binance Labs 围绕 GameFi 投资的大量项目,对流量增长产生了极大帮助,更加丰富了 Binance 的资产种类。

由此来看,币安系的生态扩展是横线纵向同时延展的:一个方向是对币安交易平台有利的扩展,

拓宽币安的实力界限,稳固其加密版图;一个方向是对可能发展成趋势的概念助推,这里包含了对未来市场的推演,并促成热度、形成趋势,最终带来 Alpha 收益,回馈整个生态。

Binance Labs 这六年的投资,由于平台自身属性,与其他原生加密投资机构不同的是,币安的投不完全看重纯二级市场的投回报,更看重抢占坑位、催生流量的效应,先赚钱,再谈理想。可不得不说,业务扩张期目标单一的「短视」是一种战略。

踩准周期,命运齿轮飞速滚动

结合区块链行业发展周期以及币安历年的公告、媒体报道,整理了币安历年的业务进度表,我们会发现:从交易展开,扩展到投资、底层、生态、品牌公益等多条业务线,币安几乎是踩对了加密周期的每个合适的时机,业务护城河在商业架构的设计下逐年高筑。

2017–2018 年

加密市场关键词:ICO、稳定币、公链&Dapps

- 2017 年牛市由 ICO 热潮带动,全球新增 2000 多个项目,各国政策 18 年中开始收紧;

- 作为价值锚定,稳定币市场正当红;

- 市值 TOP30 主流数字货币在公链领域增幅最高,集中爆发在 2017 年下半年。

- DApp 接棒公链热度,安全问题使他们成为黑客提款机;

- 比特币和以太坊 80% 的算力集中在中国,由于 18 年 9 月政策导致的算力迁加上市场资金大幅沉淀在泡沫项目上,以太坊分叉以及以太坊价格带动以 ETH 作为募资收入的项目走向死亡螺旋,市场降至冰点。

币安关键词:交易流量、BNB、基础业务搭建

- 币安只有现货和合约,为扩充交易用户,实行了两条非常简单有效的政策:上新币活动和 BNB 的价值树立。

- 币通过 0 手续费、交易送豪礼、返利、项目代币奖励、交易赛、发展全大使等方式抓住了加密市场的活跃用户,BNB 开始与用户参与交易平台的手续费折扣、利润、分配、投票上币、参与交易平台决策等功能挂钩。

- 币安开展的基础业务架构,如 Labs、Binance Chain、Launchpad、DEX 、Charity、Acadamy、Research、Trust Wallet(收购)、Uganda 等,为后期抓取市场流量和提供品牌价值起到了关键作用;

2019 年

加密市场关键词:机构入场、DeFi 元年

- 由币安主导的 IEO 带动上半年热点,然而以太坊生态为主的 ICO 泡沫持续破灭,比特币「虹吸效应」占市场份额最高达 70%;

- 原生加密 VC 经历了批量的腰斩式夭折,十大活跃加密基金超过一半在美国;

- 以灰度(Grayscale)、富达基金等为代表的传统机构吸引超 200 亿美元风险基金入场;

- 火币全球站、OKEX、币安、Coinbase 以及 BitMEX 占领头部;

- 现货市场的流动性枯竭,区块链应用往 Defi 方向发展,金融服务(结算和清算、跨境支付、保险、证券)逐渐成熟,DeFi 三架马车(稳定币市场、借贷市场、Dex 市场)在与监管的博弈下,已逐步展现规模;

币安关键词:IEO、衍生品、BSC、合规

- Launchpad 在 2017 年上线后,并没有太多项目,2019 年重启上线的第一个项目 BTT 开始带动新一轮市场行情;

- 19 年仅上线 33 个代币,由于现货市场流动性低迷,币安推出合约交易,并布局借贷、期货、理财等衍生品业务来拉高用户交易的充提频次;

- Binance Chain (币安链)以及 Binance DEX ( 去中心化交易平台)上线,全年 Dex 上线 121 个交易对,基于币安链发行的 BEP2 代币共计 165 个;

- BNB 全球应用场景扩展至 180+ 个;

- 币安孵化器孵化了 21 个区块链项目,直接投资 14 个区块链项目;

- 9 月发行合规稳定币 BUSD,这一与 Paxos 合作锚定美元的稳定币获得了纽约金融服务部(NYDFS)的许可;;

- 币安开设了全球 5 个法币平台覆盖全球 170+ 国家和地区,支持 300+ 支付方式;

2020 年

加密市场关键词:比特币价值回归、以太坊公链之王、波卡 /NFT 兴起

- 2020 年加密货币总市值全年同比上涨近 400%,以灰度信托为首的各类机构、企业持续加大对比特币的持仓,比特币总市值占市场比最高达到 69%;

- Defi 协议总锁仓是 19 年 23 倍,Dex、借贷、稳定币、聚合器等市场堆起加密乐高狂欢;

- Layer2 扩容方案涌现,2.0 信标连启动, DeFi 的繁荣使以太坊成为应用链;

- Polkadot、NEAR、Cosmos、Solana、Avalanche、BSC、OKEXChain 也进军 Defi;

- 9 月起,NFT 的销售数量和金额大幅增加,主要应用和交易集中在游戏、虚拟世界和加密艺术收藏品,头部交易所为 OpenSea。

币安关键词:DeFi、智能链(BSC)、综合业务

- 币安总交易量超过了 3 万亿美元,现货上架 184 个币种;

- BSC 项目增速部署,1 亿美元种子基金成立;BNB 由平台币(中心化业务锚定)转向去中心化业务支持,总市值达到 53 亿美元,支持 BNB 的应用案例 / 平台数量新增 27 个;

- 币安合约、期权、现货杠杆交易总交易量超过 1.7 万亿,法币总订单量超过 319 亿美元,C2C 总订单量超 60 亿美元,场外大宗商品交易平台总交易量 7 亿美元;

- BUSD 全球稳定币市场排名第 4 、Trust Wallet 用户突破 500 万、币安矿池全网算力排名全球第 3 ;

- 币安 Launchpad 发售 6 次代币,募资 1472 万美元;币安新币挖矿 Launchpool 为 8 个发行项目提供的流动性池达 22 个,TVL 总价值 9 亿美元;

2021 年

加密市场关键词:矿业迁移、Meme 币、NFT、监管紧缩、机构洗牌

- 加密货币总市值一度达 3 万亿美元,一级市场繁荣、主流资本入局;

- 比特币价格高达 6.4 万 $/ 枚,中国对比特币挖矿的严厉打击行动,比特币价格下跌 50%,矿业出现历史罕见大迁移;

- 龙头 Meme 跃居加密货币 Top10 ,NBA Top shot 、Beeple、CryptoPunks 与 BAYC 类的量蓝筹 NFT 涌入市场;

- NFT 市场与基础设施爆发,新公链生态的崛起,GameFi、DeFi 持续演进,元宇宙、DAO 等各版块的龙头诞生;

- 美 SEC 通过比特币期货 ETF;比特币在萨尔瓦多成为法币;Coinbase 等合规加密公司上市;NFT 持续破圈渗透传统领域;中国机构逐渐失去了加密主战场;

币安关键词:BSC、NFT、投资

- DeFi summer 是支持币安推进 BSC 的机会,以太坊上的活跃项目逐步加入 BSC;

- BSC 在主网上线一年内,日交易笔数量曾以近 7 倍的优势超过以太坊;

- NFT 市场正式上线,2021 年共有 250 余万 NFT 在币安发行,其中包含涉及艺术、体育、娱乐、时尚、虚拟土地等领域 100 多万个盲合,以及与 60 多个游戏项目合作上架的 100 多万游戏 NFT;

- 在 Steam 下架区块链游戏后,币安推出 IGO ,交易总额高达 1.88 亿美元;

- 币安 Labs 投资 Layer 1、DEFI、支付、多链等赛道,元宇宙 & GameFi & NFT 项目为主力标的;

2022 年

加密市场关键词:美联储加息、黑客攻击、以太坊升级、新公链、香港开放

- 1 月伴随着 StepN 市值冲顶后陡然进入死亡螺旋;

- 史上最大规模的黑客攻击,Ronin 跨链桥、Horizon Bridge 、Nomad Bridge 等项目,共计被盗 38 亿美元;

- Luna 的崩盘、Terra 的崩溃使批量借贷机构陷入流动性危机,三箭资本破产清算,Celsius、Genesis 等受到严重影响;

- FTX 的崩盘,包括灰度、DCG、Amber Group 等多个平台和机构遭遇严重流动性危机;

- 以太坊 POW 正式转向 POS,以 Aleo、Aptos 为首的新公链成为市场叙事热点;

- 币安发行灵魂代币;以星巴克、耐克为首的 Web2 品牌的 Web3 探索;中国香港宣布拥抱虚拟资产行业;

币安关键词:链游、RWA、投资

- NFT 板块更社区化,切入链游赛道,支持 IGO ,用于自己铸造及上架 NFT 达 260 万枚,并与体育、音乐和娱乐界的一些知名人士达成了顶级合作。

- 除了币安直播的持续活跃,2022 年币安推出 Feed,为 1000 多位加密内容创作者提供平台,覆盖 100 多万名日活跃用户;

- 币安在 6 个国家推出和测试币安卡,用户可直接使用币安钱包在支持 Visa 或万事达卡的商户进行加密货币消费;币安支付新增了 7,983 家商户与合作伙伴,同时支持 70 多种加密货币,可供用户在 70 个不同的市场中使用,用例涵盖充值、出行、消费、住宿、票务、小费等场景。

- 币安 Labs 投资 Layer 1、 Layer 2、DEFI、安全、多链、内容、钱包、社交等赛道,元宇宙 & GameFi & NFT 项目依然为主力标的;

从区块链技术发展至加密金融的跌宕历史起伏中,币安所处的几年是去中心化金融世界灿烂辉煌的这几年,也是草根奇袭伴随诸神之战的几年, CZ 带领币安在不同领域都找到了弯道超车的机会:

- 2018 年,IEO 开局形成上币造富效应

- 2019 年,依靠现货合约跻身交易所头部

- 2020 年,DeFi 爆发 BSC 抓取流量,生态基金抢夺新生项目

- 2021 年,NFT 热潮注血交易板块,IGO 点燃 GameFi 高频流量

- 2022 年,用支付拥抱合规与传统,从资金安全漏洞中秒杀最大竞争对手