Layer 1 :市场多样性减小,「以太坊杀手」荣光不在

随着 Layer 2 的渐趋完善,当下市场上已经有多款 Layer 2 百舸争流。DeFiLlama 数据显示,目前在 TVL 前 10 大链之中,Layer 2 已跻身 3 席,而未来 Layer 2 或许仍能挤占更多 Layer 1 的位置。

而在这一背景之下,往日种种高光的「以太坊杀手」们,它们过得怎么样了?

在过去的一年里,大多数新兴 Layer 1 早已与自己的高光时刻渐行渐远。 但这并不代表着 Layer 1 市场的沉寂。目前来看,昔日的「新兴」Layer 1 仍然在过去的一年了出现了众多的变化和创新。

粗看 Layer 1 赛道,最值得关注的事件莫过于 Solana 的异军突起。在经历 FTX 崩溃事件之后,Solana 虽然经历了长时间的沉寂,但仍然在废墟中稳健重建着。

年初,Solana 的开局状况并不优秀。2 月,Solana 网络刚刚经历了一次分叉事件。该事件始于网络上的一个节点发生故障。该故障导致「分叉」,实质上创建了两个独立的 Solana 区块链版本。结果,网络中的节点无法达成一致,导致共识失败。在本次重大故障之下,Solana 网络的每秒处理能力一度跌至不足 100 笔交易。

网络故障持续了几个小时,对用户和开发人员造成了重大干扰。尽管开发人员能够迅速识别和解决问题,但该事件仍产生了负面影响。停机事件发生后,恐慌情绪引发了人们对该平台可扩展性和可靠性的质疑。社区的信心和信任受到了考验,该事件也一度让 SOL 代币的价格大幅下跌。

而自此以后,Solana 基金会和开发人员一直在加倍努力改善网络的稳定性和韧性。直至今年 Q4 Solana 网络迎来了大幅回暖,并呈现了强劲的增长态势。

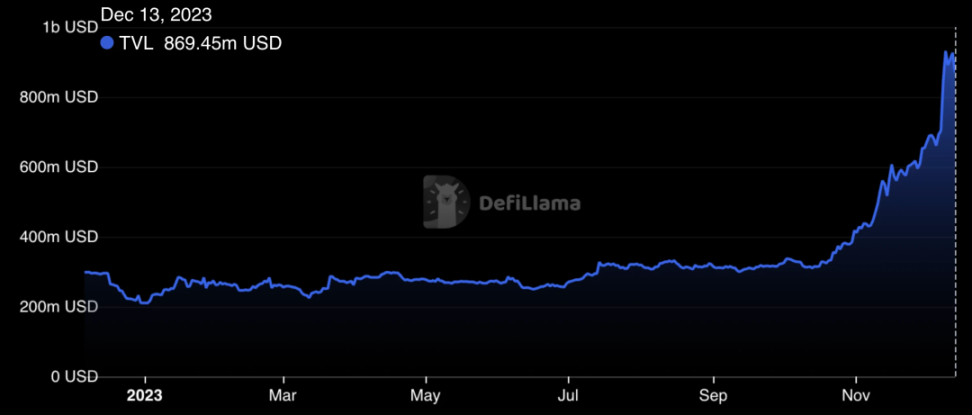

以 TVL 数据为例,DeFiLlama 数据显示,在 2023 年前三季度,Solana TVL 表现一直较为稳定,在 3 亿美元上下徘徊。但在进入 Q4 之后,Solana 的 TVL 迅猛增长,目前已突破 8 亿美元,比本轮上涨之前增加约 200% 。

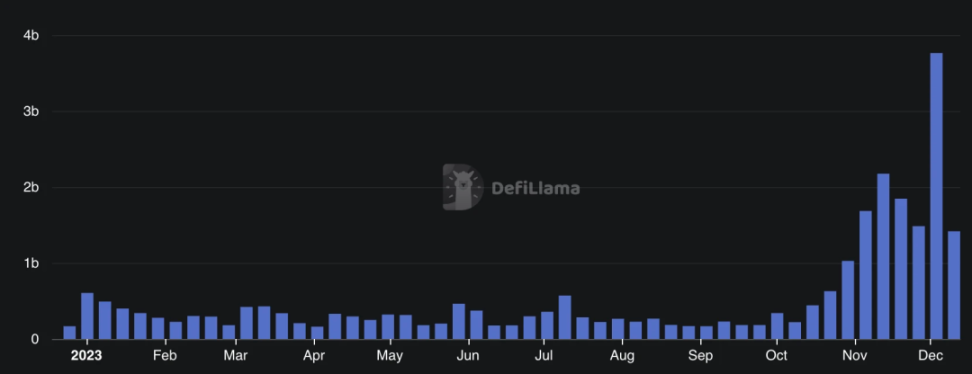

Solana 的 DEX 交易量也快速上扬。而在 12 月中旬,周交易量更是创下历史新高,突破 37 亿美元。

在加密市场,取得一时的涨幅并不困难,大多代币都曾拥有过自己的高光时刻。而 Solana 的独特性在于,这一项目居然可以「二次」回潮。这对于加密项目来说,实属罕见。

在市场上零零散散的非 EVM 网络之中,「Move 系双雄」也是本年度盛极一时的新生公链。

4 月,Aptos 宣布推出委托质押功能,支持用户将质押权委托给受信任的网络验证器,并作为个人获得奖励。

5 月,Sui 主网上线。尽管落后于已在去年上线的 Aptos,但 Sui 的上线也取得了不错的成果。在 Layer 2 已经逐渐成为市场的焦点,Layer 1 叙事渐弱的今天,这两个被大量资本寄予厚望的 Move 系公链究竟有何特殊之处?

回想起「双雄」创立的故事,还要从当年的 Facebook 说起。作为社交巨头,Facebook 一度有意进军加密领域,他们研发了颇具独创性的 Diem 区块链。但随着在监管上的节节败退,Diem 最终并未取得预期的结果。Diem 开发者意识到,要想不在被监管掣肘,必须要从原领域脱离,因此一些更贴近加密「原生」的网络——Sui 和 Aptos 就这样诞生了。

而由于这两条网络或多或少都与 Facebook 的原 Diem 有一定关联,因此他们都继承了 Move 语言作为其智能合约语言。

Move 与 Solidity 存在很大的不同,在这里我们不做优劣判断,但巨大的差异让 Sui 和 Aptos 成为了市场中颇具特色的一组相似产品。

DeFiLlama 数据显示,Sui 目前 TVL 已达约 1.5 亿美元,而 Aptos 则为约 7, 800 万美元。链上浏览器显示,Sui 网络当前总账户数超过 911 万,Aptos 网络当前总账户数则超过 990 万。

总体而言,Sui 区块链在 2023 年取得了良好的开端。该平台在技术和生态系统方面都取得了进展,并获得了投资者和开发者的支持。

此外,其他一些「古早」Layer 1 也表现亮眼。

Filecoin 是在今年做出重大举措的一个非 EVM 网络。今年 3 月,Filecoin 虚拟机(FVM)成功启动。自此,Filecoin 区块链已经可以通过 FVM 支持智能合约和用户可编程性。

作为一条颇为成熟的网络,Filecoin 长期以来一直在存储板块独树一帜。而本次 FVM 更新之后,智能合约的引入让其拥有了计算能力。EVM 的兼容性也让其可以更方便的引入开发者和 dApp。这一重大举措为 Filecoin 未来的发展树立起新的里程碑。

与 Filecoin 相似,在紧随其后的 4 月,EOS EVM 主网 Beta 版本正式上线。这一上线也标志着 EOS 得以实现以太坊和 EOS 生态系统之间的互操作性。

回顾 2023 年的非 EVM Layer 1 ,我们还发现一个颇为有趣的现象。

Layer 2 的风头正盛,不仅带动着以太坊继续向前,更或多或少对 Layer 1 市场产生着微妙但长远的影响。Solidity 庞大的开发者生态让更多非 EVM 兼容的网络主动拥抱了 EVM 生态,一些小众、非主流的无法兼容 EVM 的网络,似乎在市场的生存挣扎逐渐走向艰难。

以太坊的引力太过于强大了,以至于其他公链或主动、或被动的受到以太坊生态的影响。今年 11 月,EVM Layer 1 Celo 更是做出了令人唏嘘的举措。该区块链的主要开发商 cLabs 在其论坛上发布「选择 L2 协议栈框架」的话题,邀请社区提供反馈意见、共同参与讨论。

Celo 正试图对自身进行重新定位。该网络试图在继承旧有资产的同时,采用成熟的堆栈开发一个 Layer 2 网络,并对生态进行迁移。在计划的框架中,将优先处理包括「简单迁移、最短停机时间、保持低 gas 费用、以太坊兼容性」。

这也意味着,当迁移完成,在 Layer 1 世界参与竞争的网络又减少了一条,而用户获得的是一条新的 Layer 2 。

通过 Celo 品牌生态位的改变我们不难预测,或许越来越多的 Layer 1 项目将迎来生命的倒计时。对于更多的小众网络来说,要么被以太坊所吞没,要么走向彻底的「特立独行」——就像 Solana、Aptos、Sui 那样。

类以太坊的 Layer 1 ,其生存空间已经愈发狭小了。

既然如此,那昔日所涌现的一大批高效率、低 gas、EVM 兼容的「以太坊杀手」又发展如何呢?

以 Fantom 为例,Fantom 在上一轮牛市之时背靠背 AC 而一度大放异彩。Fantom 采用了 Multichain 作为生态的主要跨链桥。今年 7 月,受 Multichain 事件的影响,Fantom 陷入了危险境地。约 1.18 亿美元资产从 Multichain Fantom 桥接合约中被转移,Fantom 之上由 Multichain 桥接合约发行的稳定币出现了大幅脱锚。

这次事件也为 Fantom 带来了沉重的打击,TVL 一蹶不振,至今尚难以恢复。

而另一个「以太坊杀手」Avalanche 的命运却颇为不同。尽管处于熊市,但今年以来,Avalanche 网络的 TVL 并未明显下降。有趣的是,在今年年底,AVAX 代币强势上涨,TVL 也随之明显上扬。

12 月中旬,AVAX 价格一度突破 40 美元。虽然距离上轮牛市高点仍差距悬殊,但已经创下了约 100% 的单月涨幅。而季度涨势则更为汹涌,今年 Q3 时,AVAX 代币长期在略超 10 美元的位置徘徊。

最后,BNB Chain 仍然是 EVM 网络中最值得关注的。尽管是一个老牌公链,但 BNB Chain 始终没有停下创新的步伐。随着 BNB Greenfield 和 opBNB 的上线,目前,BNB Chain 包括了计算、存储、Layer、zk 等多个领域。

当然,BNB Chain 品牌也不止一条链,而是一个由 5 条链构成的庞大家族。这也让其在 Layer 1 领域独树一帜,占据了一个极为不同的生态位。

Layer 1 领域选手众多,本文难以一一列举。除上述提到的主要几条,其他公链也有诸多进展。

如 11 月,Polkadot 开发机构 Web3 Foundation 新任 CEO 表示,Polkadot 即将经历重大转变。此前曾多次引发市场热点的「插槽拍卖」将成为一种历史,Polkadot 即将放弃平行链的插槽拍卖,转而采用一种新机制,允许应用程序开发人员根据需要租用区块空间。11 月, NEAR 也宣布推出 NEAR 数据可用性(NEAR DA)层,这一网络为 ETH rollup 和以太坊开发者提供了强大、高性价比的数据可用性。NEAR DA 可降低成本,提高 rollup 的可靠性,同时保持以太坊的安全性。TON 网络也是与其他网络颇为不同的一朵奇葩。7 月,BOT 赛道的大火让 Telegram 成为了一个集钱包、交易为一身的另类加密应用。尽管人们交易的代币并为位于 TON 网络,但仍能引发人们对 TON 网络的遐想。9 月,Telegram 与 TON 基金会正式官宣合作,庞大的用户量为 TON 网络的用户增长带来了巨大的想象空间。

展望未来,我们很难预测 Layer 1 市场未来的具体走向。不过显然以太坊 Layer 2 的强势崛起,将进一步压缩其他 Layer 1 的生存空间。

对于公链来说,「像以太坊」在未来或许会越来越成为一个发展的掣肘——要么融入以太坊生态、要么与之彻底不同。

随着牛市的临近,Layer 1 的叙事会在本轮周期中被 Layer 2 彻底超越吗?在即将到来的 2024 年,我们将共同见证这一问题的答案。